【ヤシマキザイの概要】

N期で粗利率の低下、販管費の増加により利益は減少し成熟産業に見えるが売上高、受注額は順調に増加傾向にある。2部想定であり業種から想定発行価格に基づくPER、PBRは非常に低めである。

【ヤシマキザイの事業内容】

昭和23年10月に鉄道、船舶、鉱山、土木、農業用機械器具の製作・販売及び修理業務実施を目的として設立。鉄道事業者等に対する車体用品、電気用品等の販売、一般産業向け電子部品等の販売を専門商社として実施。主な仕入先は日立製作所で仕入のうち4割を依存。売上はJR3社へ依存。

【ヤシマキザイの株主】

主な株主は佐藤 泰子(18.1%)、神鋼造機(16.6%)、関 年子(10.9%)である。

既存株主の売出は神鋼造機㈱428千、佐藤泰子50千、関年子50千が主なものである。

【ヤシマキザイの定量情報】

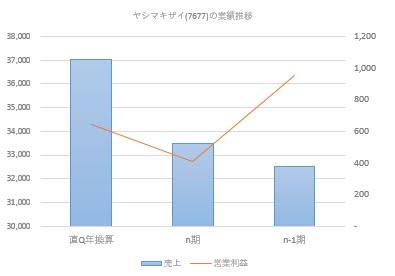

従業員数はグループ全体で262人であり、平均年収(単体)は5,902千円、売上規模は33,499百万円(直近Q年換算では37,014百万円)である。営業利益規模は409百万円(直近Q年換算では641百万円)である。

直近総資産額は26,435百万円、純資産額は8,411百万円である。

【上場日とBB期間】

上場日は6/26であり、BB期間は6/18-6/21である。主幹事は野村證券である。

【ヤシマキザイの業績推移】

売上に関して直近期(n期)は前期比(n-1期)で+982百万円(+3.0%)、直近四半期年換算数値では前期比(n期)で+3515百万円(+10.5%)である。

営業利益に関して直近期(n期)は前期比(n-1期)で▲ 547百万円(▲57.2%)、直近四半期年換算数値では前期比(n期)で+232百万円(+56.7%)である。

最終利益はn-1期が+696百万円、n期が+329百万円、直近四半期年間算額が+479百万円である。

【ヤシマキザイの時価総額(想定発行価格前提)】

想定発行価格に基づいた時価総額は3,623百万円(希薄化実行前提だと3,623百万円)である。

【ヤシマキザイのPBR,PER】

PERはn-1期の利益に基づくとが5.2倍、n期に基づくと11.0倍、直近四半期年間算額に基づくと7.6倍である。

直近四半期決算書に基づくPBRは0.4倍である。

N期で粗利率の低下、販管費の増加により利益は減少し成熟産業に見えるが売上高、受注額は順調に増加傾向にある。2部想定であり業種から想定発行価格に基づくPER、PBRは非常に低めである。

【ヤシマキザイの事業内容】

昭和23年10月に鉄道、船舶、鉱山、土木、農業用機械器具の製作・販売及び修理業務実施を目的として設立。鉄道事業者等に対する車体用品、電気用品等の販売、一般産業向け電子部品等の販売を専門商社として実施。主な仕入先は日立製作所で仕入のうち4割を依存。売上はJR3社へ依存。

【ヤシマキザイの株主】

主な株主は佐藤 泰子(18.1%)、神鋼造機(16.6%)、関 年子(10.9%)である。

既存株主の売出は神鋼造機㈱428千、佐藤泰子50千、関年子50千が主なものである。

【ヤシマキザイの定量情報】

従業員数はグループ全体で262人であり、平均年収(単体)は5,902千円、売上規模は33,499百万円(直近Q年換算では37,014百万円)である。営業利益規模は409百万円(直近Q年換算では641百万円)である。

直近総資産額は26,435百万円、純資産額は8,411百万円である。

【上場日とBB期間】

上場日は6/26であり、BB期間は6/18-6/21である。主幹事は野村證券である。

【ヤシマキザイの業績推移】

売上に関して直近期(n期)は前期比(n-1期)で+982百万円(+3.0%)、直近四半期年換算数値では前期比(n期)で+3515百万円(+10.5%)である。

営業利益に関して直近期(n期)は前期比(n-1期)で▲ 547百万円(▲57.2%)、直近四半期年換算数値では前期比(n期)で+232百万円(+56.7%)である。

最終利益はn-1期が+696百万円、n期が+329百万円、直近四半期年間算額が+479百万円である。

【ヤシマキザイの時価総額(想定発行価格前提)】

想定発行価格に基づいた時価総額は3,623百万円(希薄化実行前提だと3,623百万円)である。

【ヤシマキザイのPBR,PER】

PERはn-1期の利益に基づくとが5.2倍、n期に基づくと11.0倍、直近四半期年間算額に基づくと7.6倍である。

直近四半期決算書に基づくPBRは0.4倍である。

| 【ヤシマキザイ(7677)の業績・PER分析】 | ||||

| 損益計算書/ 指標 | 直Q年換算 | 直Q期 | n期 | n-1期 |

| 売上(百万円) | 37,014 | 37,014 | 33,499 | 32,517 |

| 売上総利益(百万円) | 4,431 | 4,431 | 3,958 | 4,325 |

| 粗利率 | 12.0% | 12.0% | 11.8% | 13.3% |

| 販管費(百万円) | 3,790 | 3,790 | 3,549 | 3,369 |

| 営業利益(百万円) q | 641 | 641 | 409 | 956 |

| 営業利益率 | 1.7% | 1.7% | 1.2% | 2.9% |

| 最終利益(百万円) r | 479 | 479 | 329 | 696 |

| 最終利益÷営業利益 | 75% | 75% | 80% | 73% |

| ROE(IPO後) r÷l | 5.5% | 3.8% | 8.0% | |

| ROA(IPO後) r÷m | 1.8% | 1.2% | 2.6% | |

| EV/EBIT倍率 p÷q | (7.1) | (11.1) | (4.7) | |

| 想定発行価格PER i÷r | 7.6 | 11.0 | 5.2 | |

| N期で粗利率の低下、販管費の増加により利益は減少し成熟産業に見えるが売上高、受注額は順調に増加傾向にある。2部想定であり業種から想定発行価格に基づくPER、PBRは非常に低めである。 | ||||

| 想定時価総額(百万円)/希薄化込 | 3,623 | 3,623 | ||

| 事業価値(百万円)/純資産倍率 | (4,529) | 0.4 | ||

| 資本政策 | 日付 | 分割数・単価 | 日付 | 分割数・単価 |

| 株式分割 | ||||

| 譲渡・新株単価(分割考慮) | 2016/9/1 | 1,989 | 2018/1/1 | 2,055 |

| 想定発行価格 | 1,280 | |||

| 既存株主(希薄化除く) | 持株数(千株) | 持株比率 | 発行済株式数(千株) | |

| 佐藤 泰子 | 468 | 18% | 2,581 | |

| 神鋼造機 | 428 | 17% | ||

| 関 年子 | 280 | 11% | ||

| PERシミュレーション | 20倍 | 50倍 | 100倍 | 150倍 |

| 必要最終利益(百万円) | 181 | 72 | 36 | 24 |

| 必要営業利益(70%前提) | 259 | 104 | 52 | 35 |

| 【ヤシマキザイ(7677)の会社情報・BS分析】 | ||||

| 項目 | 内容 | |||

| 会社名/社長 | ヤシマキザイ | 髙田 一昭 | ||

| 証券コード | 7677 | |||

| 市場/主幹事証券 | 第2部 | 野村證券 | ||

| 上場日/BB期間 | 6/26 | 6/18-6/21 | ||

| 事業内容 | 昭和23年10月に鉄道、船舶、鉱山、土木、農業用機械器具の製作・販売及び修理業務実施を目的として設立。鉄道事業者等に対する車体用品、電気用品等の販売、一般産業向け電子部品等の販売を専門商社として実施。主な仕入先は日立製作所で仕入のうち4割を依存。売上はJR3社へ依存。 | |||

| IPO調達額(百万円)/資金使途 | 294 | 業務効率化を目的としたウェブ環境での受発注システムの構築、基幹システムの拡充、決算業務の効率化のための会計システムの構築のための資金100百万円、他運転資金 | ||

| 人員(人)/年齢(歳)/年収(千円) | 262 | 41.57 | 5,902 | |

| 募集株数(OA含む) | 250,000 | a | ||

| 売出株数(OA含む) | 551,000 | b | ||

| 主な売出人 | 神鋼造機㈱428千、佐藤泰子50千、関年子50千 | |||

| 発行済株式数(上場前/自己株除) | 2,580,800 | c | ||

| 発行済株式数(上場直後) | 2,830,800 | d=a+c | ||

| 希薄化株式数(新株予約権) | - | e | ||

| 発行済株式数希薄化後(上場後) | 2,830,800 | f=d+e | ||

| 想定発行価格(円) | 1,280 | g | ||

| 上場後時価総額(百万円) | 3,623 | h=d×g | ||

| 上場後時価総額/希薄化込(百万円) | 3,623 | i=f×g | ||

| 直近純資産(百万円) | 8,411 | j | ||

| 直近総資産(百万円) | 26,435 | k | ||

| 直近固定資産(百万円) | 3,372 | |||

| 自己資本比率 | 32% | |||

| IPO後純資産(百万円) | 8,705 | l=j+a×g | ||

| IPO後総資産(百万円) | 26,729 | m=k+a×g | ||

| IPO後PBR | 0.4 | n=h÷l | ||

| ネットキャッシュ(百万円) | 8,152 | o | ||

| EV | (4,529) | p=h-o | ||

| 貸借対照表 | ||||

| ネットキャッシュは大幅にプラスであるが264億円の総資産のうち仕入債務が126億円あるため自己資本比率は高くはない。 | ||||